Saludos amables lectores. Han pasado muchos meses desde mi último artículo pero no podía quedar indiferente a la pena que sentimos por la despedida de la web Serenitymarkets. Soy ex - alumno de sus cursos y seguidor por años del gran trader "José Luis Cárpatos" a quien le debo mucho de mi formación y la motivación por los mercados financieros. Aprecio a José Luis y su equipo muy especialmente a su compañero de batallas Carlos Mangana.

En medio de esta penosa noticia ha sido una alegría que tanto José Luis como Carlos me respondieran un correo que les envíe a penas me entré. Siempre amables, siempre humildes y francos.

Todavía recuerdo con gusto cuando nos conocimos personalmente en Santiago de Chile y a las pocas semanas yo ya estaba recibiendo su curso "Los Pilares del Trading" en Madrid. Toda una experiencia vital, recibiendo tantos años de lucha en los mercados, tanto conocimiento y sobretodo la pasión por los mercados de aquellos grandes traders españoles.

Dos cosas para no alargarme más : Gracias José Luis, por tu independencia y por tu coherencia en el difícil camino del trading y lo segundo que leí en la web y me lo ha confirmado él mismo: Tenemos Cárpatos para rato día a día en: http://www.estrategiasdeinversion.com/carpatos .

Gracias a todos los que siguen leyendo mis artículos y a los que me escriben.

José Salazar

4 de diciembre de 2013

9 de mayo de 2013

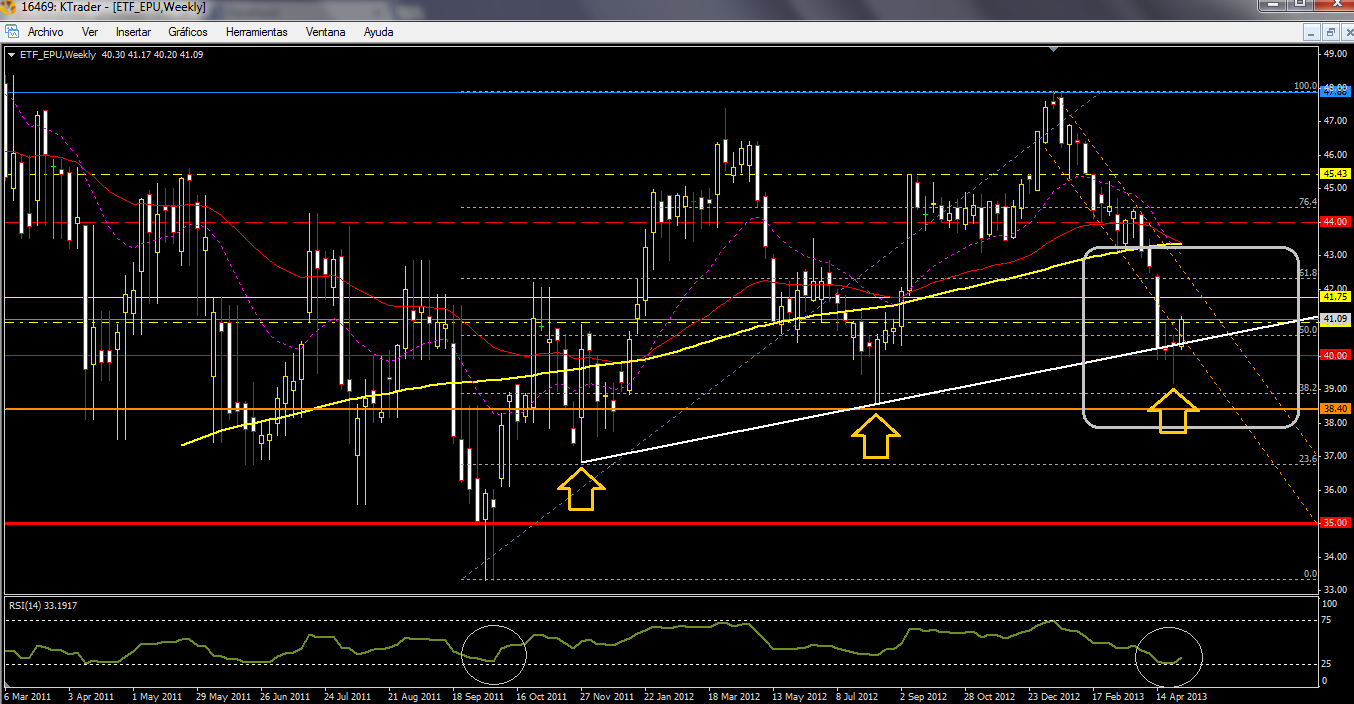

Análisis de instrumentos peruanos: EPU mayo 2013

EPU ETF Perú al 09 mayo 2013

EPU podría estar mostrando un rebote.

Miremos el gráfico semanal en fuerte zona de soporte (incluido el nivel 50% Fibonacci) y la directriz alcista de mediano plazo (Blanco). RSI (14) semanal girando al alza. después de fuerte sobreventa.

Para terminar la zona de rebote sobre la directriz (blanca) formó una vela extrema de larga sombra inferior. Pácticamente un martillo.

En Gráfico diario ya vemos divergencias sobre la fuerte tendencia bajista actual.

Saludos

24 de marzo de 2013

Cultura Trading 14: Traders y Traders

Muchos saludos amigos.

Se ha publicado un libro muy interesante en habla hispana sobre la experiencia y el camino de muchos traders. TRADERS DE ÉXITO. Su autora la periodista Ana Oliva. Aquí el linq:

http://www.anaoliva.com/traders-de-exito-nuevo-libro-de-ana-oliva-sobre-el-trading/

Lo pueden comprar en el sitio de Bolsa.com : http://bolsa.com/libros/traders-de-exito.html , lo que no se es si te lo pueden enviar a Perú o fuera de Europa.

Me ha cautivado lo directo del mensaje "Buscas un mentor" ... el camino del Trader es muy solitario y el éxito de bien pocos se debe además de su gran disciplina personal a la humildad. Y la humildad siempre viene bien acompañada del hecho de aprender y dejarse enseñar por otro que sea excelente.

Es uno de los mejores consejos que le escuché y guardo con mucho respeto a un gran trader que sigo constantemente y de quien he aprendido mucho: Cárpatos. Casualmente es uno de los entrevistados.

Saludos amigos

Fuente: www.anaoliva.com

Se ha publicado un libro muy interesante en habla hispana sobre la experiencia y el camino de muchos traders. TRADERS DE ÉXITO. Su autora la periodista Ana Oliva. Aquí el linq:

http://www.anaoliva.com/traders-de-exito-nuevo-libro-de-ana-oliva-sobre-el-trading/

Lo pueden comprar en el sitio de Bolsa.com : http://bolsa.com/libros/traders-de-exito.html , lo que no se es si te lo pueden enviar a Perú o fuera de Europa.

Me ha cautivado lo directo del mensaje "Buscas un mentor" ... el camino del Trader es muy solitario y el éxito de bien pocos se debe además de su gran disciplina personal a la humildad. Y la humildad siempre viene bien acompañada del hecho de aprender y dejarse enseñar por otro que sea excelente.

Es uno de los mejores consejos que le escuché y guardo con mucho respeto a un gran trader que sigo constantemente y de quien he aprendido mucho: Cárpatos. Casualmente es uno de los entrevistados.

Saludos amigos

6 de febrero de 2013

Análisis de instrumentos peruanos: BVN actualizado 6 febrero 2012

BVN , Buenaventura. Comienza a entrar "Dinero fresco" de institucionales. Hoy la caída hizo un pausa y nos dejo una "Pauta de Velas Japonesas" de doble interpretación: "Lápida funeraria Doji" y "Pausa Harami" en zona de soporte y precedida de tendencia bajista. Mañana viene la vela de confirmación; debe cerrar sobre el cierre de hoy y mientras más arriba cierre la vuelta sería más fuerte. Si cierra por debajo del cierre de hoy miércoles 6 febrero seguirá la caída. Si cerramos la semana por encima de 29.46 (Cierre de la semana anterior) sería ÓPTIMO para una recuperación.

Si vemos el cuadro anterior (FUENTE: REUTERS) hoy se dio la vuelta la venta de institucionales.

Desde el punto de vista técnico tenemos una pauta de velas japonesas mitad "Lápida funeraria" y mitad "Harami" ambas prácticamente Doji. La vela e mañana es decisiva y debiera cerrar por encima del cierre de hoy. Pasado mañana viernes, de continuar una subida lo ideal sería un cierre semanal son 29.46 que fué el nivel del cierre de la semana pasada. Esto se da con la entrada de nuevos compradores.

A estas horas 20:45 de Lima (UTC: -5) el Oro Spot cotiza en 1,677.8 y esta en la media de 50 días que ha hecho de resistencia por largo tiempo. Mañana esperamos volatilidad por las palabras de Mario Dragi , presidente del BCE y por la subasta de deuda de España. Eso le puede dar un impulso al Oro.

Finalmente los dejo con el gráfico de velas japonesas de BVN y las Pautas que mencionamos:

Saludos amables lectores

2 de febrero de 2013

Análisis de instrumentos peruanos: BVN Buenaventura

Quo Vadis!

Película de Cine Épico:

QUO VADIS (¿A dónde vas?...)

Este gran film se inspira en los tiempos de la primera persecución de los cristianos. Jesús de Nazareth acababa de ser de ser crucificado y era el turno de sus seguidores; había que eliminar esa nueva secta surgida entre los judios: los Cristianos. La cabeza de los cristianos era Pedro, primer papa y el nombre de esta gran producción épica surge de un momento crucial: Pedro se debate entre el miedo a morir crucificado igual que su Señor y está a punto de huir abandonando su martirio en Roma; de pronto, Pedro ve a Cristo que pasa a su lado camino a Roma y sorprendido le pregunta: QUO VADIS DOMINE? ¿A dónde vas Señor? ... Cristo lo mira y le responde: A ser nuevamente crucificado porque tu huyes de tu misión. Pedro entendió que su miedo lo alejaba de su misión: dar testimonio de su fe en Cristo y en la resurrección. Dio media vuelta y volvió a Roma donde fue martirizado y crucificado.

Grandes acontecimiento inspiran frases y refranes que quedan en nuestra memoria y en el de muchas generaciones. Parece obvio que el tema de las inversiones y el dinero es bastante menos trascendente que el martirio; pero la expresión y su dramatismo me han hecho repetirla una y otra vez durante los últimos 10 días de enero 2013 y ayer 01 de febrero; el motivo BVN. ¿A dónde vas?

Hace mucho que no actualizo mis análisis públicos de BVN. Bien! aquí vamos.

BVN en niveles de hace un año y zona de fuerte soporte

El 23 de enero 2013 le comentaba a un amigo en un mail (les copio parte del mail):

Hola...!

Aquí te envío mi análisis y opinión sobre BVN.

BVN venía luchando por recuperar el nivel de los 35.00-35.50 desde hace mes y medio, finalmente lo alcanzó per lo perdió hoy en un día.

El ruido de los nuevos conflictos en Cajamarca para Candente a alertado a muchos inversionistas de fuera. Definitivamente el sector de Mineras productoras de ORO y PLATA que agrupa el índice de Philadelphia (XAU) está subiendo y BVN empezaba a alinearse con el sector y de pronto giraron en sentido opuesto.

El volumen de ventas ha sido importante y aún no sube demasiado la volatilidad de la acción por lo que pienso que puede tratarse de una reacción de corto plazo.

Si ves el primer gráfico (semanal) la tendencia es a la baja y en un canal bien claro; la cosa se debate dentro del rango de precio : 31.00 - 35.00 SI caemos bajo los 31.00 mi sugerencia es prepárate a vender (para no apresurarse hay que esperar señales de confirmación en periodos semanales) pero si el volumen diario de venta continua alto y rompemos el soporte de 31.00 a salir corriendo que estimo se va hasta 28.00 primero y luego 26.00.

Por el lado positivo, si no cae el soporte de 32.00 ni el de 31.00 y empezamos una recuperación, podría concretarse una figura de cambio de tendencia muy conocida: el HCH, eso está dentro del canal bajista así que de venir la recuperación, el "repunte" del precio vendría dado por dos señales técnicas fuertes, el HCH y la ruptura de la parte superior de canal bajista en azul.

BVN al 23 de enero 2013

El día 28 de enero 2013 le volvía a decir:

Estimado ..., gusto de saludarte

BVN se fue bajo los 31 con 4 días seguidos de pérdidas y con volumen alto.

También hay ventas relativamente significativas de tenedores institucionales (grandes inversionistas).

Algunos ya empiezan a estar incómodos con las bajadas.

Hoy lunes hemos topado el mínimo de hace 52 semanas (1 año) que es 30.20.

Atento a cualquier cierre diario bajo ese precio. El siguiente nivel importante de soporte está en 29.30.

Saludos

José

Estimado ..., gusto de saludarte

BVN se fue bajo los 31 con 4 días seguidos de pérdidas y con volumen alto.

También hay ventas relativamente significativas de tenedores institucionales (grandes inversionistas).

Algunos ya empiezan a estar incómodos con las bajadas.

Hoy lunes hemos topado el mínimo de hace 52 semanas (1 año) que es 30.20.

Atento a cualquier cierre diario bajo ese precio. El siguiente nivel importante de soporte está en 29.30.

Saludos

José

BVN al 28 enero 2013

Finalmente hemos cerrado la semana así como está en la imagen de Reuters con nuevos mínimos anuales.

Ahora pasemos a nuestro Análisis actualizado:

¿Por qué cae BVN?

Por la misma razón que cae una empresa minera de oro y plata, por la caída de las expectativas del precio de los metales preciosos. El índice de Philadelphia (XAU) nos agrupa ese sector de empresas productoras de Oro y plata.

Gráfico de velas diarias de BVN vs el XAU

Efectivamente BVN ha caído con su sector pero los último 6-8 días BVN se siguió desmoronando.

Ahora veamos un comparativo de BVN con el precio del Oro Spot:

Gráfico BVN vs Oro spot

Podríamos decir que este gráfico comparativo nos muestra claramente la influencia del oro pero que han habido otros factores, sobre todo de muy corto plazo agudizando la caída porcentual de BVN respecto de la caída del metal dorado. Vean por favor esta simples líneas de tendencia en ambos gráficos:

BVN vs Oro Spot, tendencias de corto plazo

¿A dónde va BVN? No está siguiendo la tendencia de corto plazo del sector (XAU) y hay otros factores, además del precio del Oro, que aceleraron las ventas; veamos estos cuadros:

Movimientos de inversionistas Institucionales en BVN (4 días)

Lamentablemente no tengo una serie como la que guardo del EPU, pero esta información de Reuters es siempre útil. Ahora veamos más información sobre las ventas, el indicador de acumulación/distribución.

Fase Acum/Dist BVN de Nov 2011 a Ene 2013

Gráfico diario

En menos de 10 días se ha distribuido (vendido) posiciones suficientes para devolvernos al nivel de diciembre del 2011 pasando del nivel A (verde) al B(guinda) y deteniéndonos en el C(rojo). Dato Coherente con los niveles de precios de hace 52 semanas.

Hay factores de mercado para la venta. Esa fase acelerada de distribución corresponde a una estampida: toma de utilidades en el nivel clave de 35.00 (observen el pequeño HCH que se formó entre dic 2012 y ene 2013; la baja de recomendación de SCCO contribuyó a meter más preocupación e incertidumbre sobre el sector minero en Perú y como lo menciono en el mail a mi amigo "Cajamarca y sus conflictos por Candente".

A pesar del saldo vendedor del cuadrito de Reuters, llama la atención el incremento de nuevos compradores y que el número de institucionales se mantenga en 303. La baja del valor de las acciones que poseen se debe a la baja de cotización, principalmente. Las nuevas posiciones aumentaron de 1 a 4 y la ligera bajada de participación de propiedad de 43.45% a 42.86% = 0.59% se debe a que están entrando nuevos compradores retail (no institucionales). Por favor vean el volumen comprador del día martes 29 de enero, fue alto. El apetito de riesgo empieza a comprar barato una acción que sin el proyecto Conga era valorizada hace un año por sobre los USD 40.00 (valor fundamental).

BVN Gráfico diario. Indicador ADX.

El atento lector se percatará que estoy empezando a sugerir un piso para la caída de BVN. Técnicamente lo es por la zona de Soporte : [29.30-29.60] y por las señales de fin de distribución (nivel C), también por la alta sobreventa y por un dato complementario que hay que vigilar del indicador ADX; esos valores superiores a 30.00 empiezan a anticipar agotamiento de la tendencia (en este caso tendencia vendedora); sin embargo Entre agosto-octubre 2012 llegamos a lecturas de 37 o 40 en ele ADX antes del giro de tendencia. Eso lo pueden ver en el gráfico de más largo plazo (con fondo negro) posterior a la pregunta ¿Por qué cae BVN? .

Cómo trader yo esperaría en 29.00 con SL: 26.00 para buscar una meta de Mediano plazo en 35.00. Si esta semana rebota y cierra sobre 31:00 largos igual con SL: en 28.00.

BVN Gráfico de llaves semanales y próximos soportes

Empezamos Febrero y marzo, meses de "jurada volatilidad" por el clima político de USA con lo que a los políticos les quedó pendiente del techo de la deuda y ajustes fiscales. El mercado americano festeja los 14.000 de DWJ y estar sobre los 1.500 del SP con una sobrecompra alta pero que puede estar así por tiempo. Ya se empieza a hablar del 2013 como el fin de las compras "indefinidas" del QE3 por las leves mejoras de datos macro en USA, eso elevaría el Dólar Index y golpearía los commodities, pero China también muestra datos mejores. Conclusión: No hay una dirección asegurada.

Muchos saludos amables lectores.

29 de enero de 2013

Fondos mutuos en Perú: Acompañando al pequeño inversor

Algunos aportes para el pequeño inversionista

¿Pensando en invertir con Fondos Mutuos?

(Artículo 2 de 6 en total)

A continuación el análisis de un FFMM moderado en Soles. Fondo Mutuo BBVA Moedrado Nuevos Soles, análisis con datos al 27 enero 2013.

** Advertencia **

*** No estamos recomendando ni desanimando la inversión en ningún FFMM ***

** Nuestros análisis tienen fines formativos e informativos para los lectores **

Les recuerdo del anterior artículo que:

Estoy analizado DOS TIPOS DE FONDOS MUTUOS:

- Fondos de renta variable

- Fondos moderados o balanceados

Por ahora dejamos los Fondos de Renta Fija en este análisis.

Dentro de los productos disponibles en FFMM de renta variable, hay RV Nacional y RV en Dólares.

He seleccionado tres fondos de renta variable:

- Scotia Fondo Acciones Soles (analizado en diciembre 2012)

- Inter Fondos internacional Dólares

- BCP Acciones LATAM Dólares

Dentro de los fondos balanceados, equilibrados o moderados he seleccionado tres fondos:

- BBVA Moderado Soles (actual análisis)

- SURA Balanceada Soles

- BCP Equilibrado Soles

¡Bien! Vayamos al Fondo Mutuo.

BBVA: Fondo Moderado nuevos soles

Prospecto al 25 ene 2013

Prospecto al 25 ene 2013

Tendencia Largo Plazo: Alcista

Tendencia Corto Plazo: Alcista

Coyuntura de muy corto plazo: Corrección aproximándose a soporte y direcctirz de LP; posible rebote.

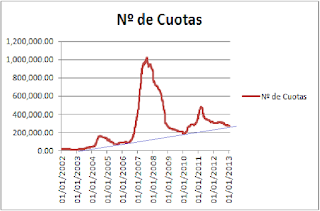

Número de cuotas del FFMM nos muestra la historia

y el tamaño del Fondo así como su vigencia.

Esta vigencia es resultado de la gestión de la SAFM y del interés de los inversionistas

Número de cuotas del FFMM nos muestra la historia

y el tamaño del Fondo así como su vigencia.

Esta vigencia es resultado de la gestión de la SAFM y del interés de los inversionistas

Apreciación técnica

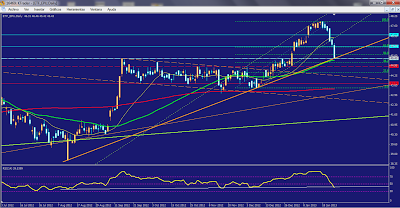

FFMM BBVA al 27 ene 2013

FFMM BBVA al 27 ene 2013

La directriz alcista color rojo que viene desde el año 2009 es la directriz de largo plazo (LP). Esta directriz viene siendo respetada de manera particular a partir de agosto del 2012 y muestra una aceleración de la tendencia alcista del valor cuota respecto de la directriz alcista de mediano plazo (MP) en color verde. Por otro lado el fondo está corrigiendo luego de alcanzar su máximo valor histórico en 226.48 y se dirige a buscar el soporte de 222.69 (en azul). Por tanto, técnicamente puede ser una buena oportunidad de entrada al Fondo en los 222.70. Para los que buscan el corto plazo un escenario optimista nos llevaría al nivel de 229.20 - 230.00 en aproximadamente 3 meses lo cual entregaría un 2,92% frente al 5,39% que rentó en los últimos 12 meses. Para el escenario pesimista; el nivel de salida por "Stop loss" = parada de las pérdidas lo pondríamos en 219.00. Es escenario neutral podríamos volver a la directriz de MP (verde) sin activar nuestro Stop y mantenernos por un mayor plazo, buscando un nivel de rentabilidad del 5,4% similar al del periodo anterior.

Continuaremos con los otros Fondos ya mencionados.

Por favor háganos llegar sus inquietudes sobre algún FFMM que les interese analizar.Muchos saludos amables lectores

¿Pensando en invertir con Fondos Mutuos?

(Artículo 2 de 6 en total)

** Advertencia **

*** No estamos recomendando ni desanimando la inversión en ningún FFMM ***

** Nuestros análisis tienen fines formativos e informativos para los lectores **

Estoy analizado DOS TIPOS DE FONDOS MUTUOS:

- Fondos de renta variable

- Fondos moderados o balanceados

Por ahora dejamos los Fondos de Renta Fija en este análisis.

Dentro de los productos disponibles en FFMM de renta variable, hay RV Nacional y RV en Dólares.

He seleccionado tres fondos de renta variable:

- Scotia Fondo Acciones Soles (analizado en diciembre 2012)

- Inter Fondos internacional Dólares

- BCP Acciones LATAM Dólares

Dentro de los fondos balanceados, equilibrados o moderados he seleccionado tres fondos:

- BBVA Moderado Soles (actual análisis)

- SURA Balanceada Soles

- BCP Equilibrado Soles

¡Bien! Vayamos al Fondo Mutuo.

BBVA: Fondo Moderado nuevos soles

Prospecto al 25 ene 2013

Tendencia Largo Plazo: Alcista

Tendencia Corto Plazo: Alcista

Coyuntura de muy corto plazo: Corrección aproximándose a soporte y direcctirz de LP; posible rebote.

Número de cuotas del FFMM nos muestra la historia

y el tamaño del Fondo así como su vigencia.

Esta vigencia es resultado de la gestión de la SAFM y del interés de los inversionistas

Apreciación técnica

28 de enero de 2013

Análisis de instrumentos peruanos: SCCO Southern, EPU y algo más

La baja de calificación y recomendación de SCCO por parte de dos grandes agencias, entre ellas JP Morgan, hizo desplomar 4.53% a Southern [pueden ver la noticia haciendo CLIK AQUÍ] . El EPU y el IGBVL también se desplomaron. EPU bajo 2.20% y el IGBVL un 1.68%.

A continuación un gráfico de EPU vs IGVBL

El día de hoy, BVN siguió cayendo y está atacando el soporte de 30.30 y lleva cayendo con variós días de ventas de volumen regular y alto.

El EPU esta probando la media de 50 días y la directriz de corto plazo y retrocedió bajo el 50% de Fibonacci.

Es es todo por ahora; en mi opinión EPU puede continuar cayendo si BVN se termina de desplomar y BAP continua su corrección al menos hasta la siguiente directriz de aceleración que comentábamos el día de ayer.

Saludos amigos.

Caída de SCCO

A continuación un gráfico de EPU vs IGVBL

En lo que vamos del 2013 EPU ha retrocedido a terreno negativo

El IGBVL quedó en 1.5%

El día de hoy, BVN siguió cayendo y está atacando el soporte de 30.30 y lleva cayendo con variós días de ventas de volumen regular y alto.

BVN sigue bajando y está en niveles de hace un año

Siguiente soporte de importancia 29.30

El EPU esta probando la media de 50 días y la directriz de corto plazo y retrocedió bajo el 50% de Fibonacci.

EPU velas diarias. Largo plazo

EPU velas diarias. Mediano plazo y retroceso Fibonacci CP.

Saludos amigos.

27 de enero de 2013

Análisis de instrumentos peruanos: BAP Credicorp

Hola amigos, he subido en nuestro Facebook el análisis actualizado de BAP.

Bienvenidos.

http://www.facebook.com/tradingeinversiones.peru

Es importante considerar un par de detalles. El sector del mercado americano que viene creciendo más en los últimos 6 meses es por lejos el Sector Financiero (ver ETF XLF=Financial). A continuación gráficos comparativos: XLF vs SP500.

Más impresionante aún es que BAP lleva tres meses batiendo el crecimiento del sector más dinámico de la economía americana: el sector financiero, ¿se acerca una corrección?... Habría que esperar, al menos un bajada de acelerador. Los dejo con los gráficos comparativos XLF vs BAP.

Saludos

Bienvenidos.

http://www.facebook.com/tradingeinversiones.peru

Es importante considerar un par de detalles. El sector del mercado americano que viene creciendo más en los últimos 6 meses es por lejos el Sector Financiero (ver ETF XLF=Financial). A continuación gráficos comparativos: XLF vs SP500.

Más impresionante aún es que BAP lleva tres meses batiendo el crecimiento del sector más dinámico de la economía americana: el sector financiero, ¿se acerca una corrección?... Habría que esperar, al menos un bajada de acelerador. Los dejo con los gráficos comparativos XLF vs BAP.

Saludos

9 de enero de 2013

ETFs: Fondos cotizados en Bolsa

Extracto del artículo

Este artículo sugiere una metodología para incorporar ETFs en nuestras inversiones y muestra un ejercicio práctico de "armado" de un portafolio. Primero explicamos la formación de los ETFs, luego las semejanzas y diferencias con los Fondos Mutuos para finalizar con el ejercicio de un portafolio Híbrido: Fondo Mutuo+ETFs al contado+ETFs vía contratos por diferencia. Se informa de las empresas intermediarias para esos activos financieros. El ejemplo práctico incluye la manera de operar con el apalancamiento de los CFDs y detalla cómo gestionar bien el riesgo.

Artículos relacionados (hacer clik): Los instrumentos de inversión, Ser dueños de la estrategia, Fondos Mutuos acompañando al pequeño inversor, EPU.

Sacando provecho de los ETF

Extracto del artículo

Este artículo sugiere una metodología para incorporar ETFs en nuestras inversiones y muestra un ejercicio práctico de "armado" de un portafolio. Primero explicamos la formación de los ETFs, luego las semejanzas y diferencias con los Fondos Mutuos para finalizar con el ejercicio de un portafolio Híbrido: Fondo Mutuo+ETFs al contado+ETFs vía contratos por diferencia. Se informa de las empresas intermediarias para esos activos financieros. El ejemplo práctico incluye la manera de operar con el apalancamiento de los CFDs y detalla cómo gestionar bien el riesgo.

Artículos relacionados (hacer clik): Los instrumentos de inversión, Ser dueños de la estrategia, Fondos Mutuos acompañando al pequeño inversor, EPU.

Ya están disponibles en el Perú y se pueden tranzar directamente a través de la BVL los siguientes ETFs (Fondos cotizados): EPU, FXI, EWZ, IAU. Su tratamiento tributario es el mismo que cualquier instrumento de ganancias de capital nacional .

La noticia es más interesante todavía puesto que el número de estos instrumentos podrán aumentar significativamente hasta 112 nuevas opciones ( ETFs y también ADRs). Esto será realidad una vez que se termine de aprobar los instrumentos en cada uno de los países miembros del MILA, aquí la noticia: >>> Gestión.

Conozcamos sobre la formación de los ETF

Es de gran utilidad saber cómo se construyen los ETFs -a manera de explicación me referiré en

especial al EPU- y es que poder conocer la metodología de formación nos ayudará a seleccionar mejor los instrumentos acordes a nuestras estrategias, sobretodo en el de

manejo de comisiones y riesgos, pues finalmente también eso repercute en la rentabilidad,

en el horizonte temporal y en la vigilancia del activo financiero.

Los ETF son Fondos, iguales que los Fondos mutuos que conocemos en Perú. Estos Fondos-ETF son creados por una empresa emisora. Los ETFs están referidos a un determinado mercado y "replican" tanto el movimiento como el valor de una realidad económica:

Estás realidades económicas pueden referirse a un sector de la economía (como el sector inmobiliario, el sector salud), o también puede implicar un país, una región, varias regiones.

Los ETFs también se pueden especializar en un tipo de instrumento o instrumentos financieros (bonos, divisas, tasas de interés); algunos ETFs replican commodities (materias primas)...

¡Existen ETFs que replican el mercado

global!, es decir a toda la economía mundial. La pregunta es ¿cómo hacen los

gestores del ETF para lograr eso?

Lo primero que

nos debe quedar claro es que existe el ETF (el Fondo) y el índice o instrumento

al cual sigue buscando "replicar" (una suerte de “subyacente”).

En el caso del EPU se mueve siguiendo al mercado peruano. Podríamos decir que su

objetivo es replicar alguno de nuestros índices: IGBVL, ISBVL, el INCA.

Los ETFs siguen dos metodologías para replicar un índice:

(1) La

réplica física del índice y (2) la réplica sintética. En el caso del EPU es una réplica física. La diferencia más

importante para nuestro análisis técnico es que la réplica física produce un

“traking error” respecto al índice subyacente, es decir el EPU se moverá

ligeramente por sobre el movimiento del índice peruano o ligeramente por

debajo.

Esta "diferencia técnica" no debe confundirse con el valor "alpha" o diferencial explicado por la gestión del fondo. El año 2012 el EPU rento cerca del 19% y el IGBVL 5,9% ¿por qué la diferencia? por la gestión del responsable del ETF EPU, a final del primer trimestre del 2012 el gestor del EPU tuvo la gran decisión de bajar BVN y subir BAP como "market cap" del fondo. Además de la mejor "performance" de BAP, se disminuyó ponderación al sector minería en un entorno poco favorable a los metales. Esa es una buena gestión y de paso puede ser una lección recomendable para el IGBVL.

Entonces decíamos que un método de réplica es la réplica física. Una réplica física, a su vez, se puede hacer de dos formas: por réplica total y

por réplica optimizada. El EPU sigue la

réplica física optimizada que “captura” el movimiento del mercado peruano

en base a una canasta selectiva de acciones, estas son ponderadas según

sectores, según la capitalización de las principales empresas de nuestra

economía y según un “Beta” de cada empresa respecto del índice.

Canasta selectiva de acciones

Se busca incluir los sectores representativos del

mercado peruano

El término “canasta” hace referencia a una “lista de compra”

de activos financieros (acciones). Y efectivamente la empresa gestora del Fondo

ha comprado una canasta de acciones de empresas que operan en el Perú y la

“performance” de esta “canasta” va a ser la forma como se "captura" el mercado local.

Este método de réplica física se considera como el más transparente, es de

bajo costo administrativo (comisiones) y no incrementa riesgos de

contrapartida, que si tiene el otro método, llamado método sintético (el método síntético replica el índice vía swaps negociados entre el

emisor y algunas entidades bancarias).

Como los ETFs de réplica física son más "naturales" traen algunas ventajas para los inversionistas. Se puede gestionar mejor el riesgo, también se puede generar "ingresos extras" con la renta temporal de activos y esas rentas pasan a disminuir los costos de gestión.

Los ETFs sintéticos no presentan "traking error" y se les considera menos transparentes porque está sujetos al manejo técnico de una entidad bancaria que emite los Swaps correspondientes. Los gestores del ETF sintético suelen tomar más de un Banco para bajar el riesgo (puede haber controversias con el banco) y también les sirve como forma de control por comparación en un mismo instrumento.

Un ETF es de costos administrativos muy bajos y estos costos ya están considerados dentro del precio. Para el caso de las operaciones con la intermediación de una SAB existirá otra comisión adicional.

Diferencias de los ETFs con los Fondos mutuos que conocemos

Hemos dicho, a manera de explicación, que un ETF es un Fondo mutuo, pero existen algunas diferencias importantes que debemos considerar además de los costos administrativos.

Un fondo mutuo puede cotizar de la siguiente manera:

Cotización de un Fondo Mutuo

El fondo mostrado es un fondo que hace un movimiento de subida y bajada en ocho días. En nuestro ejemplo durante el paso de día miércoles a día jueves existe un GAP al alza de 100; en el resto de las cotizaciones el precio de apertura del día coincide con el precio del cierre al día anterior. En los Fondos Mutuos sólo tenemos precios de apertura y cierre, no se registran máximos ni mínimos del día. Tampoco se operan "intra-day".

Nuestra opción de comprar - vender las "cuotas" de participación de un Fondo mutuo, necesariamente deben darse con un día de anticipación puesto que uno no puede operar hasta el cierre siguiente. Las posibilidades de GAPs dependen del tipo de fondo mutuo y de la volatilidad de sus componentes (activos en los que invierte el Fondo), por ejemplo para un fondo de renta variable internacional habrá más posibilidades de GAPs.

Así se vería un gráfico de velas diarias para el FM

de nuestro ejemplo de ocho días

Otra característica de los Fondos mutuos es que siempre son UNI-DIRECCIONALES hay que comprar barato y vender caro; sólo admiten posiciones LARGAS.

En el otro caso, los ETFs son más líquidos, se tranzan igual que las acciones, monedas, commodities, etc. Puedes comprar - vender un ETF "intra-day" siempre que este el mercado abierto, por lo general el mercado americano. Sus gráficos si registran máximos y mínimos como cualquier instrumento. Aquí un ejemplo:

Los Fondos ETF si registran toda la información y son muy líquidos

SPY es un ETF sobre el SP500

Dependiendo del tipo de instrumentos que contiene el ETF algunos ETFs admiten posiciones CORTAS.

No quiero complicar la explicación pero la ingeniería financiera de los ETF permite que existan los ETF Inversos, de tal manera que puedes comprar un ETF inverso para hacer coberturas al ETF normal. También existen los ETFs que multiplican X2 o X3 un valor de referencia, osea "adrenalina pura".

Volvamos a lo normal, con los ETFs puedes programar tu salida del mercado o cierre de posiciones parciales en niveles muy exactos con ordenes de "Take profit" y "Stop loss" que se ejecutarán en ese punto (según las condiciones del mercado y del tipo de Broker).

Los ETFs de acciones como el EPU pagan dividendos!! estos pueden ser mensuales, trimestrales, semestrales. Si bien un ETF puede estar diseñado para pagar dividendos mensuales, no necesariamente habrá dividendos todos los meses, miren este gráfico del EPU y sus dividendos:

El ETF EPU paga dividendos mensuales pero junio y diciembre son más altos

Hacia un portafolio Híbrido

Fondo mutuo + ETF contado + ETF x CFDs

Bien ahora continuemos en busca de nuestros objetivos de inversión, teniendo en cuenta los ETFs.

- EPU contado lo pueden negociar con GPIVALORES: http://www.gpivalores.com/ser_privados.html

- EWZ, FXI, IAU contado lo pueden negociar con CREDITANDORRA-PERÚ: http://www.ca-peru.com.pe/credit-andorra.html .

- EPU, EWZ, FXI, Oro spot vía CFDs con un broker On-line como ForexPerú: www.forexperu.pe.

- Todos los ETFs y el Oro también se pueden negociar comprando al contado en el extranjero vía cualquier SAB local pero pagarán el 30% por hacer la ganancia de capital fuera del Perú. Y eso, para nuestra estrategia no tiene sentido.

Este ejercicio tiene tres objetivos:

- Enseñar una manera de configurar portafolios híbridos.

- Aprender a incluir CFDs y usar el apalancamiento sin tomar riesgos irracionales.

- Priorizar instrumentos con liquidez, incluido el Fondo mutuo Andino.

Supuestos para este ejercicio:

(1) Estoy suponiendo, por fines explicativos, que sólo disponemos para negociar los ETFs: EPU, EWZ, FXI, IAU. La idea es ver las ventajas de combinar: inversión local, compras al contado y compras con CFDs buscando un objetivo de rentabilidad con un nivel de riesgo controlado.

(2) Tenemos un capital, digamos mediano ya formado hasta por 80 mil nuevos soles <> USD 31,500 podemos pensar en una estrategia sencilla pero bien balanceada con los ETFs disponibles.

(3) Quiero configurar un portafolio por lo tanto primero necesitamos un objetivo: "Quiero lograr S/ 140.000 en dos años y medio. Eso implica una renta efectiva anual de 25,10%." Por lo tanto necesito una estrategia que incluya activos de renta variable en mi portafolio. En el caso de manejar renta fija dólares máximo lograría un 10% anual. Por otro lado necesito una actitud agresiva para hacer crecer mis fondos. Para ello voy a incluir instrumentos apalancados pero sobre activos conocidos y de volatilidad moderada.

(4) Los ETFs al contado implican menos riesgo que los ETF con CFD por no estar apalancados.

(5) Buscaré un Fondo mutuo mixto o renta variable al contado con un riesgo (volatilidad) menor o igual que el EPU.

(6) Mi capital de S/ 80,000 lo invertiré en dólares para comprar ETFs (contado o CFDs) y evaluaré si tomo el Fondo Mutuo en S/ o Dólares.

* Para no alargar el ejercicio por la seleción del Fondo Mutuo, cuya metodología es bien laboriosa, por favor asumamos que el FMutuo elegido post evaluación es: Fondo Andino USD BBVA <<< hacer Clik para ver info del FM. Andino.

Les destaco, se tratar de un FM en Dólares menos o igual volátil que el EPU. Aquí unas gráficas de variabilidad diaria %: EPU (en rojo) vs FAndino BBVA(en verde)

La máxima variabilidad negativa (pérdida)

es la que debemos vigilar

FMutuo Andino BBVA Dólares americanos

de la línea vertical celeste a la derecha es 2012-2013

Quiero hacer notar lo siguiente:

El eje de referencia de este ejercicio es el EPU tanto para la rentabilidad como para el riesgo. ¿Por qué? Porque el EPU tiene un riesgo bien razonable a nivel de los ETFs de su categoría y el 2012 rentó casi 19%, el 2013 la economía peruana muy probablemente iría por esa misma senda de crecimiento. Si quieren profundizar en los fundamentos del EPU les recomiendo mis artículos publicados en Rueda de Bolsa.

¿Cuánto riesgo hay en los otros instrumentos: EWZ, FXI, IAU, Oro?

Les pongo estos gráficos con los ATR (Average True Range) que es un indicador técnico de volatilidad que se calcula de manera similar a los gráficos comparados entre el EPU y el Fondo Andino.

ATR semanal: Volatilidad EPU-Perú

ATR semanal: Volatilidad EWZ-Brasil

ATR semanal: Volatilidad FXI-China

ATR semanal: Volatilidad IAU-ETF Oro spot

ATR semanal: Volatilidad del Oro spot

Cómo cálculo aproximado sobre los gráficos y sus respectivos ATRs EWZ es más volátil que EPU y FXI. El Oro y el IAU es por lejos el instrumento más volátil.

A manera de resumen este gráfico

IAU con Oro spot obviamente están altamente corelacionados de manera positiva, la ventaja del IAU es el precio más bajo pero el ORO spot con CFD puedes apalancarte mucho.

EWZ con FXI tienen alta correlación positiva pero podemos notar dos cosas: técnicamente FXI rompió resistencias importantes mientras que EWZ puede corregir a la baja ya que aún no supera zona de alta resistencia. Lo interesante es que la economía de Brasil sigue y depende mucho de la economía China.

Quizás debamos vigilar una posible sustitución de un ETF por otro dada la alta correlación; pero si Brasil rompe resistencia y se dispara yo permanecería como estamos. Por tanto vigilancia a estos instrumentos.

EPU también tiene correlación con FXI pero se nota un desacople debido a la fortaleza de la demanda interna de nuestro país.

Otro tema: 2012 ha sido un año particularmente bajo en volatilidad para los ETFs país.

En el último cuadro la mayor rentabilidad de los CFDs se debe al apalancamiento. En el caso del CFD del Oro spot te puedes apalancar hasta 50 veces para el caso de la empresa: www.forexperu.pe

Asignación de capital: Estrategia agresiva con 40% en

instrumentos apalancados

Cómo dice el cuadro, tenemos un 40% (nivel alto) de capital asignado para los instrumentos apalancados pero recordar que parte de ese capital permanecerá como "Margen de liquidez" en la cuenta de CFDs y asi podremos gestionar el apalancamiento y junto con eso gestionar el riesgo. Al permanecer parte del 40% como efectivo en todo el portafolio también le disminuye algo el riesgo.

Para estimar nuestras rentabilidades y/o pérdidas utilizamos el análisis técnico. Les pongo el EPU, el FMAndino, los otros ETFs y el Oro.

Los recuadros amarillos tienen los niveles de (E) Entrada al mercado, (SL) parada de pérdidas máximas, (TP) Toma de beneficios. Esto es muy aproximado dado el tipo de instrumentos que utilizamos, incluso el Fondo Mutuo Andino; esperamos hacerle un seguimiento para solicitar los rescates respectivos.

Como notarán, no necesariamente estamos listos para entrar al mercado, estamos "expectantes" a que el precio corrija o alcance un nivel estratégico en cada instrumento y a partir de ese nivel están calculados nuestros posibles margenes de ganancia o pérdida.

EPU velas mensuales. Niveles y extensión Fibonacci

Fondo Mutuo Andino USD Gráfico diario. Proyección de ruptura alcista

de canal lateral [108-116.50]

EWZ velas semanales. Lateral y posible doble suelo

FXI velas semanales. Movimiento alcista confirmado

Ruptura de triángulo simétrico

Oro gráfico de velas semanales. Operamos el rango del canal lateral

Esperamos una subida desde lado inferior del canal Donchian

Aquí el Resumen de instrumentos con sus

posibles escenarios de acuerdo a los datos de los cuadros amarillos

en cada uno de los análisis realizados

Algunas aclaraciones al ejercicio

¿Qué sucede si no puedo entrar al mercado (tomar posición) en el nivel de mi estrategia? Replanteo mi estrategia de entrada y búsqueda de rendimientos. Nosotros nos adaptamos al mercado. Al revés las cosas no funcionan, el mercado no nos va seguir para que logremos nuestros objetivos.

Alguien podría observar que todo este largo proceso podría ahorrarse, simplemente invirtiendo en el EPU, puesto que si espero que rente 20.4% y mi meta es de 25.1%, está bien cerca. ¡Observación muy válida! Esa puede ser una vía de buscar el objetivo; pero aunque ele EPU es un instrumento medianamente diversificado (incluye 28 empresas) si opto por operar con ese único instrumento puede ser que sólo logre el 14% con el escenario Neutro y no necesariamente el 20.4%.

Por otro lado, repito que este es un ejercicio didáctico para enseñar una forma de trabajar las estrategias y plantear un portafolio Híbrido; así que les pido comprensión si no es el resultado óptimo puesto que el fin del ejercicio no es la optimización sino enseñar una forma de gestar portafolios con las alternativas que nos da el mercado local. Y cómo bien sabemos las alternativas van a ir en aumento: de 4 a 112 nuevos instrumentos a´si que nuestros portafolios serán cada vez mejores.

Notar que anteriormente teníamos un cuadro donde el Oro ocupa la posición de instrumento más rentable pero resulta que en el cuadro Resumen decimos que sólo rentaría 7.61%, eso es menor que lo esperado para los ETFs. Sin embargo recordemos que en el primer cuadro también considerábamos el efecto del apalancamiento y el Oro es el instrumento con más apalancamiento disponible.

Bueno, sólo nos queda hacer la corrida en Excel para obtener las rentabilidades con cada uno de los tres escenarios. Ojo que para el caso de los CFDs debemos "estandarizar" las posiciones en lotes y eso hará que ajustemos un poco los respectivos %s de asignación de capital. Así mismo, estos indicando el nivel de apalancamiento utilizado por cada CFD: 2 para el EPU, 5 para el EWZ, 5 para el FXI y 5 para el CFD del Oro.

Conclusiones:

Los cálculos son antes de comisiones e impuestos. Los ajustes a lotes para la compra de CFDs nos producen una diferencia de rentabilidades hacia la baja. Ejemplo "Escenario Bueno" EPU renta 20.40% pero en el cálculo final nos sale 19.10%. Es un tema de fórmulas pero no quiero alargar la publicación por que los precios sigue variando y esto se desfasa, así que pido su comprensión.

Para el mejor escenario el portafolio nos rentaría 30.6% y para el peor escenario perderíamos -10.1%.

Si analizamos la renta del Fondo Mutuo es poco significativa, pero su mejor aporte es disminuir el riesgo del portafolio.

La relación final PÉRDIDA/BENEFICIOS = 1:3 la encuentro saludable y el uso total de apalancamiento con CFDs fue de 2.75 veces máximo. Se mantuvo en efectivo un Margen de garantía con los CFDs USD 5,850 que representa un 19% del capital; de esa forma pudimos incluir instrumentos apalancados y gestionar el riesgo. Todos estos cálculos están proyectados sólo para el primer año 2013. En 2014 habría que replantear el portafolio. Ojo que debemos mantener mucha vigilancia sobre los activos más volátiles: Oro, EWZ y si las cosas van bien podríamos anticipar algunas tomas de ganancia.

Saludos amigos y amigas!

Bueno, sólo nos queda hacer la corrida en Excel para obtener las rentabilidades con cada uno de los tres escenarios. Ojo que para el caso de los CFDs debemos "estandarizar" las posiciones en lotes y eso hará que ajustemos un poco los respectivos %s de asignación de capital. Así mismo, estos indicando el nivel de apalancamiento utilizado por cada CFD: 2 para el EPU, 5 para el EWZ, 5 para el FXI y 5 para el CFD del Oro.

Cálculos finales del ejercicio de portafolio híbrido

Conclusiones:

Los cálculos son antes de comisiones e impuestos. Los ajustes a lotes para la compra de CFDs nos producen una diferencia de rentabilidades hacia la baja. Ejemplo "Escenario Bueno" EPU renta 20.40% pero en el cálculo final nos sale 19.10%. Es un tema de fórmulas pero no quiero alargar la publicación por que los precios sigue variando y esto se desfasa, así que pido su comprensión.

Para el mejor escenario el portafolio nos rentaría 30.6% y para el peor escenario perderíamos -10.1%.

Si analizamos la renta del Fondo Mutuo es poco significativa, pero su mejor aporte es disminuir el riesgo del portafolio.

La relación final PÉRDIDA/BENEFICIOS = 1:3 la encuentro saludable y el uso total de apalancamiento con CFDs fue de 2.75 veces máximo. Se mantuvo en efectivo un Margen de garantía con los CFDs USD 5,850 que representa un 19% del capital; de esa forma pudimos incluir instrumentos apalancados y gestionar el riesgo. Todos estos cálculos están proyectados sólo para el primer año 2013. En 2014 habría que replantear el portafolio. Ojo que debemos mantener mucha vigilancia sobre los activos más volátiles: Oro, EWZ y si las cosas van bien podríamos anticipar algunas tomas de ganancia.

Saludos amigos y amigas!

Suscribirse a:

Entradas (Atom)